Bu makalede Logo azalan bakiyeler yöntemiyle amortisman hesaplama mantığını anlatacağım. Duran varlık azalan bakiyeler yöntemi, bir diğer adı ile sabit kıymet hızlı amortisman yöntemi hesaplama formülü normal amortisman yöntemi ile bazı yerlerde ayrışır.

Logo Azalan Bakiyeler Yöntemi

Belirli olarak hızlandırılmış amortisman şartları olmasa da, firmalar kendilerine uygun amortisman yöntemini tercih eder ve sabit kıymetlerini faydalı ömrü kadar amorti ederler. Hızlandırılmış amortisman yöntemi için duran varlık yönetimi + hareketler + sabit kıymet kayıtları adımları takip edilir ve ilgili sabit kıymet kaydında giriş maliyeti, faydalı ömür, amortisman yüzdesi vb. alanlar doldurulur.

Logo Azalan Bakiyeler Yöntemi Hesaplama Formülü

Yıllık Amortisman: Sabit kıymet net aktif değeri * amortisman oranı

Dönemsel Amortisman: Yıllık amortisman / 12

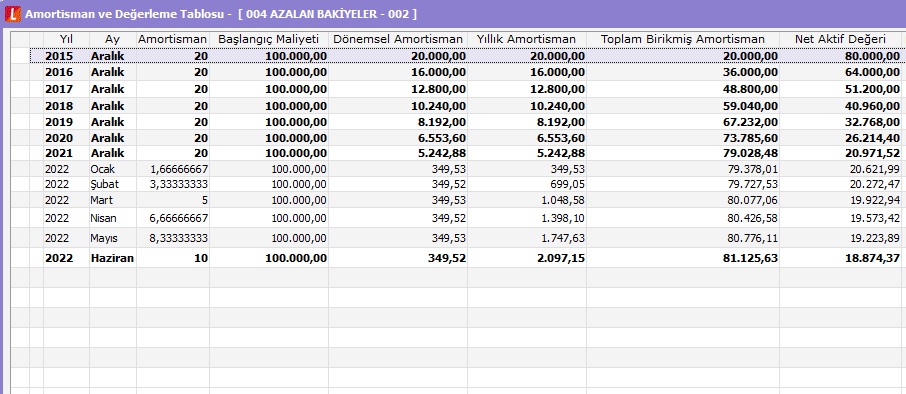

Örnek: 15.04.2015 tarihinde alınan, maliyeti 100.000 lira ve faydalı ömrü 10 yıl olan ve amortisman oranı %20 olan sabit kıymetin dönemsel ve yıllık amortisman tutarları nedir?

Azalan Bakiyeler Amortisman Hesaplama Örnekleri

İlk yıl için hesaplamalar:

Yıllık Amortisman: 100.000 * 0,20 = 20.000

Dönemsel Amortisman: 20.000 / 12 = 1.666,66

İkinci yıl için hesaplamalar:

Yıllık Amortisman: (100.000 – 20.000 ) * 0,20 = 16.000

Dönemsel Amortisman: 16.000 / 12 = 1.333,33

Üçüncü yıl için hesaplamalar:

Yıllık Amortisman: (100.000 – 20.000 – 16.000 ) * 0,20 = 12.800

Dönemsel Amortisman: 12.800 / 12 = 1.066,66

Bir yanıt bırakın