2.75 versiyonu ile birlikte Logo 7326 sayılı kanun sabit kıymetlerin yeniden değerlemesi yapılabilmektedir. 7326 sayılı kanuna göre taşınmazların ve amortismana tabi iktisadi kıymetlerin yeniden değerlemesi ile alakalı resmi gazeteyi incelemek için tıklayın.

Logo 7326 Sayılı Kanun Sabit Kıymetlerin Yeniden Değerlemesi

- Sistem işletmeni içerisinde kuruluş bilgileri + fiyat endeksleri içerisine yurt içi üretici fiyat endeksi eklenmiştir. Buradaki bilgilere göre değerleme oranı bulunarak hesaplamalar yapılmaktadır.

logo yurt içi fiyat endeksi - Ticari sistem yönetimi + tanmımlar + duran varlık yönetimi parametrelerine yeniden değerleme ile alakalı iki tane yeni parametre eklenmiştir. Yeniden değerleme hesaplama yöntemi öndeğeri yeniden değerleme oranı üzerinden şeklinde gelmektedir.

duran varlık yeniden değerleme parametreleri - Genel muhasebe + ana kayıtlar + muhasebe bağlantı kodlarına sabit kıymetler altına yeniden değerleme vergi hesabı eklenmiştir.

yeniden değerleme vergi hesabı - Duran varlık yönetimi + işlemler altına yeniden değerleme vergisi mahsuplaştır işlemi eklenmiştir. İlgili ay için filtreler verilerek vergi mahsuplaştırılabilir.

Logo Duran Varlık Yeniden Değerleme Hesaplaması Nasıl Yapılır?

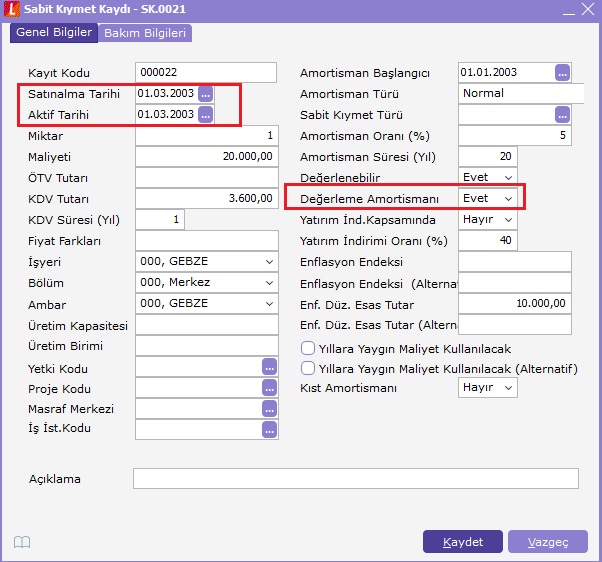

01.03.2003 tarihinde satın alınan, 20 yıl faydalı ömrü olan ve 20.000 TL maliyetli bir sabit kıymet için hesaplanan amortismanlar üzerinden örnekler verilecektir.

Değerleme Oranı

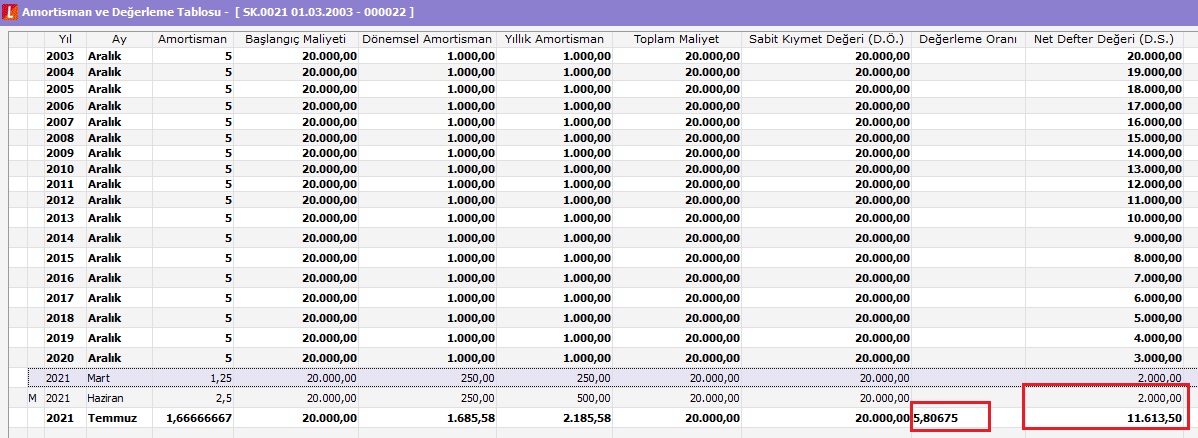

Sistem işletmeni içerisinde kuruluş bilgileri + fiyat endeksleri (yurt içi üretici fiyat endeksi) içerisindeki iki tutar alınarak birbirine bölünerek değerleme oranı bulur. Duran varlık parametrelerinde yer alan yeniden değerleme fiyat endeksi üzerinden yapılacak tarihte parametresindeki tarihin (01.05.2021) tutarı fiyat endeksine bakıldığında 666,79 TL olarak

görünür. Sabit kıymetin iktisap tarihi 01.01.2005 tarihinden önce olduğundan dolayı fiyat endeksinden 2005 Ocak ayının tutarı fiyat endeksinde 114,83 TL olarak görülür.

Değerleme oranı 666,79 / 114,83 işlemi ile 5,80675 olarak bulunur.

Sabit Kıymet Değeri (D.S.)

Değerleme öncesi muhasebeleşen sabit kıymet değeri (d.s.) tutarı ile bir önceki adımda bulunan değerleme oranı çarpılarak yeni sabit kıymet değeri (d.s.) değeri bulunur. Örnekte Haziran 2021 tarihinde sabit kıymet değeri 20.000 olduğu ve değerleme oranının da 5,80675 olduğu görünüyor.

Sabit kıymet değeri (d.s.) 5,80675 * 20.000 işlemi ile 116.135,00 olarak bulunur.

Dönemsel Aktif Değerleme

Yeniden değerleme ile ortaya çıkan sabit kıymet değeri (d.s.) tutarından yeniden değerleme yapılmadan önce hesaplanmış olan sabit kıymet değeri (d.s.) tutarı çıkartılır.

Dönemsel aktif değerleme tutarı 116.135,00 – 20.000 işlemi ile 96.135,00 olarak bulunur.

Toplam Birikmiş Amortisman Değerlemesi

2021 Mart ayında ortaya çıkan toplam birikmiş amortisman tutarı ile değerleme oranı çarpılır.

Toplam birikmiş amortisman değerlemesi tutarı 18.250 * 5,80675 işlemi ile 105.973,1875 olarak bulunur.

Net Defter Değeri (D.S) Değerlemesi

Değerleme öncesi muhasebeleşen net defter değeri (d.s.) tutarı değerleme oranı çarpılarak yeni net defter değeri (d.s.) değeri bulunur.

Net defter değeri (d.s.) tutarı 5,80675 * 2.000 işlemi ile 11.613,50 olarak bulunur.

2021 Yılı İçin Yıllık Amortisman Hesaplama Metodu

(Net defter değeri (d.s.) / ( kalan yıl /ay) ) * değerleme sonrası hesaplanan ay sayısı ( mart ayı sonrası aylar tek tek diye sayılır) +2021 mart yıllık amortisman (Değerlemeye dahil edilen yıl içinde hesaplanan amortisman)

Değerleme sonrası yıllık amortisman tutarı ( (11.613,50) / 2 / 12) * 4) + 250,00 işlemi ile 2.185,58 değeri bulunur.

2021 Yılı Toplam Birikmiş Amortisman Hesaplama Metodu

Birikmiş amortisman (d.s.) ile yıllık amortisman toplanır ve çıkan tutardan 2021 Mart ayında yazan yıllık amortisman tutarı çıkartılarak 2021 yılı toplam birikmiş amortisman değeri bulunur.

2021 yılı için toplam birikmiş amortisman tutarı (105.973,19 + 2.185,58) – 250,00 işlemi ile 107.908,77 değeri

bulunur.

Yıl Devir İşleminde Net defter Değeri (D.S.) Hesaplama Metodu

Sabit kıymet değeri (d.s.) tutarı Birikmiş Amortisman (d.s.) tutarından çıkartılır ve çıkan fark ile tutardan 2021 Mart ayında yazan yıllık amortisman tutarı toplanarak yıl devir işleminde net defter değeri (d.s.) değeri bulunur.

Yıl devir işleminde net defter değeri (d.s.) tutarı (116.135,00 – 110.578,25) + 250,00 işlemi ile 5.806,75 değeri

bulunur.

Bir yanıt bırakın